【第41回】不動産業者からのマンション投資案件がなぜ割に合わないのか

こんにちは、Dr. KKです。

先日このブログに、とある不動産業者からマンション投資を勧めるDMが来ました。

面倒なので無視したのですが、今回はこうしたマンションのセールスを受けるべきではない理由について考察していきたいと思います。

医師の皆さんは、一度くらいは不動産業者からマンション投資の電話がかかってきたことがあるのではないでしょうか?

「なんか胡散臭いから電話切っておこう」

とお断りしていると思います。

その対応でも別に構わないのですが、今回は実際どのくらい損なビジネス話なのか一緒に考えていきましょう。

(1)不動産業者の儲け話

まずは、典型的なマンション投資の提案内容を挙げていきます。

金額は分かりやすい値段に設定しています。

・ワンルームマンションの投資

・価格:3,000万円(医者なら全額ローンOK)

・家賃収入:月10万円

・ローン返済額:月12万円

・管理手数料:月1万円

この提案に対する業者の言い分は以下の通りです。

・月3万円で3,000万円のマンションオーナーになれます。

→全額ローンで借りられるので、一切初期費用がかかりません!

・不動産所得の赤字によって、毎年数十万円も節税できます。

→年収1,000万円の先生であれば、確定申告で30万円以上節税できます!

・ローン返済後は、家賃収入が不労所得として毎月入ってきます。

→我々が担当しているマンションの入居率はほぼ100%です!

「先生、毎年高額な税金を払っていませんか?」

「ここはマンション投資で節税しませんか?」

と持ちかけてくるわけです。

毎度毎度断るのに、一苦労ですね…。

(2)このビジネスプランは崩壊している

それでは、この一見手堅そうなマンション投資話が、なぜ上手くいく筈がないのか考えていきましょう。

① 実質年利が論外

まずはこのマンション投資でいくら儲かるのか計算してみます。

投資額は3,000万円で、年間収入は120万円なので、年利4%です。

一見すると、インデックス投資と同等の成績のように思えますね。

しかし、ここから以下のような費用が差し引かれます。

・ローン返済:月12万円=年144万円

・管理手数料:月1万円=年12万円

・固定資産税:場所にもよるが、年10万円以上

・マンションの管理費(広告代、修繕費など)

もはや、実質的な年利はマイナスになってしまう事が明白ですね!

② 住宅はどんどん減価償却していく

「ローン返済が終われば、割と良い資産収入になるのでは?」

と考えてしまう方もいらっしゃるかと思いますが、仮にローン金利が0%だったとしても、年144万円のローン返済で3,000万円を返済し終えるのに20年以上かかる事になります。

ところで、その物件は20年以上、月10万円の家賃設定で入居してくれるのでしょうか?

答えはNOです。

我々も、SUUMOなどの不動産サイトで引っ越し先を探す時は、「築10年以内」とかで検索しませんか?

築20年以上となれば、それなりに家賃を下げないと、安定して入居者を確保できる筈がありません。

月日が経つにつれて、どんどん家賃は下がっていきます。

リフォームするとなると、数十万円〜数百万円がかかります。

しかも、ローンには借入金利が当然かかるため、実際には返済し終えるのに30年近くかかるでしょう。

③ 儲かる投資なら絶対国税庁が税金かけてくる

そもそも国というのは、あらゆる合法的なビジネスは全て、税金が発生するように法律を制定しています。

そういう所だけは、本当に徹底されています(笑)

この国に、抜け穴のような儲け話は一切ありません。

そんな中、節税になる投資話っておかしいと思いませんか?

節税になるという事は、「その人は損をしている」と国に判断されているという事です。

(3)医師にはインデックス投資が向いている

僕は不動産投資を否定するつもりは更々ありません。

しっかり知識を身につけて着実に投資をしていけば、大きな利回りを期待できる分野だと思っています。

しかし成功する不動産投資って、とても地道な作業が必要だと思っています。

なぜなら、どんな投資でも必ずコスト削減が第一優先だからです。

不動産投資におけるコスト削減とは、つまり自分でその物件の管理をするという事です。

業者の仲介手数料を可能な限り減らすことで、利回りを大きくできると思っています。

でも、医師である我々にが不動産業界の勉強を1から始めるのは、なかなか厳しいと思います。

それこそ時間的コストパフォーマンスが悪いです。

医師であれば、

「できるだけ放ったらかしでOK」

のような投資先が向いていると思います。

これこそインデックス投資だと、僕は胸を張って言えます。

年数%と、地味な利回りに見えてしまいますが、コスパも考慮すると一番向いていると思います。

次回、不動産業者からマンション投資を持ちかけられたら、

「コスパが悪いので嫌です」

と言って断りましょう!

【第40回】娘が保育園でコロナ感染しました…

@Creamfeederさん

こんにちは、Dr. KKです。

先日、ついに恐れていたことが起きてしまいました。

娘のコロナ陽性が判明しました。

なお、僕と妻は陰性でした。

今回の記事では、実際に家庭内でコロナ陽性者が出て、どういう事態に見舞われたのかをお伝えしようと思います。

- (1)娘の陽性が発覚

- (2)自分の陰性を確認

- (3)妻+娘との別居生活

- (4)6日目に僕のPCR再検査→陰性:7日目に仕事復帰

- (5)10日目に娘が隔離解除→妻は更に6日間隔離

- (6)感想:共働き家庭の子供が陽性になった時は、2人で育児した方が良い

(1)娘の陽性が発覚

まず勤務中に、妻から1つのLINEが送られてきた所から始まります。

「娘の保育園でコロナが出たらしい」

どうやら、保育士さんの一人が感冒症状を認め、念のためPCR検査を施行されたところ、陽性が判明したとの事でした。

続けて妻から来たLINEがこちら。

「娘も濃厚接触者なので、私が早退して今から保健所に連れて行く」

「保育園関係者全員がPCR検査受けることになった」

ある程度状況を理解した後、とりあえずまず上司に連絡しました。

そして、もし娘の陽性が判明した場合は、当然僕は濃厚接触者になるので直ちに早退する旨を伝えました。

保健所のPCR検査だったためか、朝に施行しても結果の連絡は夕方になりました。

そして、娘の結果は陽性。妻は陰性。

(2)自分の陰性を確認

僕も濃厚接触者となったため、翌日入院担当する予定だった患者さんを同僚に頼み、自分も院内でPCR検査をしてもらいました。

院内だと1時間程度で結果が判明しました。

僕は陰性。

よって、

「まず6日間は自宅隔離、その際陽性の娘とは別居すること」

「6日後に再度PCR検査、陰性であればその翌日から出勤」

「陽性であれば、さらにそこから10日出勤停止」

と伝えられました。

(3)妻+娘との別居生活

陽性患者の娘となったため、妻+娘との別居が決定しました。

10日間もワンオペとなった妻には本当に申し訳なかったです…。

自分は自宅近くのビジネスホテルでの生活になりました。

妻と娘はなかなか外出することが出来ないので、毎日僕が買い出しに行き、玄関まで送り届けていました。

幸い娘は無症状だったので、ビデオ通話などでは元気な姿を見ることが出来ました。

ただ24時間1歳半の娘とずっと自宅内で一緒に過ごしている妻は、かなり辛そうではありました。

僕の病院にも許可を得て、僕も一緒に自宅で過ごしてあげるべきだったのかなあ、と思います。

(4)6日目に僕のPCR再検査→陰性:7日目に仕事復帰

6日目にPCR再検査をしてもらい陰性を確認し、翌日から仕事に復帰しました。

1週間仕事から離れたのは久しぶりだったので、個人的には良いリフレッシュ期間になりましたが、ワンオペが続く妻の事がかなり気掛かりでした。

(5)10日目に娘が隔離解除→妻は更に6日間隔離

10日目にようやく娘が隔離解除となったですが、娘の世話をしてくれている妻は10日目が最終濃厚接触日となるため、ここから更に6日間の隔離が続きました。

流石に妻がかわいそうなので、10日目からは僕と娘が実家に戻り、妻には一人暮らしを満喫してもらいました。

そして16日目に妻もPCR再検査にて陰性を確認し、17日目から妻も仕事復帰となりました。

(6)感想:共働き家庭の子供が陽性になった時は、2人で育児した方が良い

今回の経験を経て思うのは、

「妻と一緒に自宅で育児すべきだったな」

という事です。

もちろん、そうなると僕も仕事復帰まで17日間もかかることになるのですが、正直自宅隔離でのワンオペは現実的ではないですし、そもそも妻と僕は共に陰性という同等の条件であったため、僕がワンオペしても良かった訳ですし…

自宅隔離でのワンオペをこなしてくれた妻には感謝感謝ですね!

仕事復帰すると、僕の病院内でも1週間で20人以上のスタッフがコロナ陽性 or 濃厚接触による自宅隔離となっていました。

既にもう不可避な状況なので、今後もし読者の皆様が当事者となった場合も、リフレッシュ期間だと思って、前向きに過ごしてほしいです。

【第39回】僕も車の買い替えを決断しました。

こんにちは、Dr. KKです。

先日、妻の車を購入しました。

中古のデミオですが、どうやら妻も気に入ったようです。

このタイミングでまた大きな出費ではあるのですが、僕も車の買い換えを決断しました!

研修医になる頃に母親からフォルクスワーゲンのポロをもらい、以降ずっとポロを乗ってきました。

調べてみると、平成19年(2007年)に購入したようです。

なんと15年前!本当によく頑張ってくれました!

走行距離は約6km程度です。

母は殆ど乗っていなかったようなので、15年でたったの6kmでした。

とはいえ、さすがに古くなっており、僕も車を買い換えることとしました。

(1)買い換える理由

まず1つ目は単純に車検が近いからです。

やっぱり車検って高い!

車検は今年8月までなので、春くらいまでに買い換えようと思います。

2つ目は燃費がとてつもなく悪いからです。

恐らく購入当初は14〜15km/Lだったようですが、現在は10〜11km/L程度の印象です。

月に2回以上給油しています。

また外車なので、レギュラーではなくハイオクを選択する必要があります。

3つ目は修理費用や部品の費用が高くつくからです。

例えば冬用タイヤの購入にも、国産車の1.5倍〜2倍程度はかかりました。

修理する際に海外から取り寄せるとなると、修理期間は3か月くらいかかるようです。

このように、流石にコストパフォーマンスが悪くなってきたので、今回の車検を機に買い換えることにしました。

(2)自動車保険も見直し

また、このタイミングで自動車保険も見直すこととしました。

母から譲り受けた時からアクサダイレクトに加入していましたが、よくよく見てみると車両保険も含まれているなど、正直無駄な特約が多い印象です。

そこで、自動車保険の見積もりを行い、SBI損保へ変更することとしました。

どのサイトでも良いのですが、僕は価格.comでクチコミも参考にしながら一括見積もり比較をさせてもらいました。

すると、SBI損保が1番安いことを知りました!

SBI証券もかなり魅力的ですが、SBIグループはすごいですね。

見積もりしてみると、なんと現在より2〜3万円くらい安くなりそうです(笑)

我が母よ、どんだけ特約つけていたんだ…

もちろん楽天損保でも見積もりましたが、SBI損保よりも4〜5,000円ほど高く、また楽天生命に加入済のため楽天市場のポイントアップもされません。

楽天保険シリーズの1種類でも加入していればポイントアップしますが、複数以上加入しても追加アップはしません。

(3)購入する車

以前の記事にも書きましたが、次の車は当然国産車の中古車を選択します。

検討しているのは、トヨタのアクアや妻と同じマツダのデミオなどコンパクトカーです。

コンパクトカーで十分事足りるので、燃費なども考慮するとコンパクトカー以外の選択肢はなさそうです。

価格としては150万以内で探してみます。

(4)今年は出費がかさみそう…

今年は妻も僕も車を買い換えるので、約300万円ほどの追加出費となります。

となると、年間支出は1,000万円を超えそうです。

もちろん必要経費ですが、これはかなり痛い出費ですね…

とはいえ、資産運用額を減額するつもりはありません。

妻と相談して一時的に預金額が1,000万円を切ることを覚悟して頂きましょう。

【第38回】パーソナリティ障害①:総論

こんにちは、Dr. KKです。

今回はパーソナリティ障害の総論についてまとめてみようと思います。

今後は精神疾患についてまとめた記事もどんどん紹介していきたいと思います。

(1)おすすめ書籍

名著をご紹介させて頂きます。

岡田 尊司先生の名著「パーソナリティ障害」です。

")

![パーソナリティ障害 いかに接し、どう克服するか (PHP新書) [ 岡田尊司 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/5255/9784569635255.jpg?_ex=128x128 "パーソナリティ障害 いかに接し、どう克服するか (PHP新書) [ 岡田尊司 ]")

この書籍はパーソナリティ障害について非常に簡潔にまとめられています。

一般の方にも読みやすい表現が多く、パーソナリティ障害を学習するための最初の本としてはNo.1です。

(2)著者紹介

岡田 尊司先生はパーソナリティ障害の第一人者の一人です。

東京大学文学部哲学科を中退後、京都大学医学部を卒業、同大学大学院医学研究科を修了されています。

幼い頃から

「人はどう生きるべきか?」

「どうすればその人自身を活かせるのか?」

「本当の自分、本当の幸福に出会えるのか?」

という疑問を抱き、哲学の道に進んだものの、抽象的な思考の世界に居続けることだけが本当に生きることではないと思い、一念発起して医師の道へ進路変更したようです。

医療少年院での臨床経験もあり、パーソナリティ障害や発達障害に対する関心が深く、パーソナリティ障害や現代社会が抱える自己愛性をテーマにした著作を次々と出版されています。

最も重視しているのは親子関係や社会の自己愛性だそうです。

後述していますが、自己愛の歪みがあらゆるパーソナリティ障害に影響を与えているようです。

(3)パーソナリティ障害とは?

① 縦断的評価

まず、DSM-5の全般的基準では以下のように定められています。

A. その人の属する文化から期待されるものより著しく偏った、内的体験および行動の持続的様式。この様式は以下のうち2つ(またはそれ以上)の領域に現れる。

① 認知(すなわち、自己、他者、および出来事を知覚し解釈する仕方)

② 感情性(すなわち、情動反応の範囲、強さ、不安定さ、および適切さ)

③ 対人関係機能

④ 情動の制御

B. その持続的様式は、柔軟性がなく、個人的および社会的状況の幅広い範囲に広がっている。

C. その持続的様式は、臨床的に意味のある苦痛、または社会的、職業的、または他の重要な領域における機能の障害を引き起こしている。

D. その様式は、安定し、長時間続いており、その始まりは少なくとも青年期または成人期早期にまでさかのぼることができる。

E. その持続的様式は、他の精神疾患の表れ、またはその結果ではうまく説明されない。

F. その持続的機式は、物質(例:乱用薬物、医薬品)または他の医学的疾患(例:頭部外傷)の直接的芯生理学的作用によるものではない。

パーソナリティ障害とは、偏った考え方や行動パターンのために、家庭生活や社会生活に支障をきたしてしまう状態です。

全般的な特徴としては、

「自分に強いこだわりを持っている」

「とても傷つきやすい」

の2点が挙げられます。

つまり、過剰なくらい自分に期待してしまい、それゆえに失敗した際は通常以上に傷つきやすいということです。

また、3点目として、

「対等で信頼し合った人間関係を築くことの障害」

という特徴も挙げられます。

パーソナリティ障害は、思い通りにならない他者を別の意志と感情を持った存在として認められません。

本来の意味での他者との関係が育っていないため、自分の思い通りになる存在だけを愛し、思い通りにならない存在は攻撃の対象になってしまいます。

つまり、利害関係のみで他人を判断してしまい、自分の利益にならない人間を平気で切り捨ててしまうような感じです。

ちなみに、個人的な臨床経験ですが、殆どの境界性パーソナリティ障害の患者さんは初診時に

「私、つい悪い事とかしちゃうんですよねー、うふふ」

「むしゃくしゃすると人の宝物を壊したりとか」

「イライラするとリストカットしたりとか」

といった発言が多い印象です。

まるで、

「私、何するかわからない人よ」

「私を舐めると痛い目遭うよ」

とある種の威嚇のような印象を受けます。

恐らく初対面の僕を警戒し、こちらの反応を窺っているのではないかと考えています。

なので、あまり反応せず、

「そうなんですね。」

「他はどんなことをしてしまいますか?」

と毅然とした態度で、かつ支持的な対応を心がけています。

② 疫学的特徴

・性差:反社会性パーソナリティ障害など一部の例外を除いて、ほとんどのパーソナリティ障害は女性に多く診断されています。

・原因:遺伝因子よりも環境因子の方が影響力が強いと報告されているようです。

→例えば、家庭や対人関係の問題、学校や職場への不適応の問題などが環境因子として影響を及ぼしていると考えられています。

・有病率:アメリカの研究によれば,米国成人のおよそ15%がパーソナリティ障害を持つとされています。

→ネット環境が普及するにつれて、正常に対人関係を構築できない人が増えているのも一因かもしれません。

・好発年齢:青年期または成人期早期に始まるとされており、18歳未満にパーソナリティ障害の診断を下すには,特徴が1年以上持続している必要があります。

→成人期中期または後期にパーソナリティ変化が生じた場合は、他の医学的疾患によるパーソナリティ変化、または物質関連障害の存在の可能性を十分評価することが必要です。

・増悪:重要な支持的人物 (例:配偶者)または以前に安定化作用のあった社会的状況(例:仕事)を失った後に悪化することがあるとされています。

(4)自己愛

パーソナリティ障害は、健全な自己愛が育まれず歪んでいます。

そもそも自己愛とは「自分を大切に出来る能力」であり、健全に自己愛が育まれていると、人生で多少嫌なことがあってもすぐに命を絶ったり、絶望しないで生きることができるのです。

自己愛が適切に育まれなかった場合、自分を大切にすることができず、些細な事で自傷行為に及んだり、場合によっては命を絶ってしまいます。

こうした自己肯定感の乏しさによって、境界性パーソナリティ障害のように自己愛が損なわれたり、逆に自己愛性パーソナリティ障害のように弱さや傷つきやすさを何とか補おうと過剰に自己愛が肥大してしまいます。

こういった偏った考え方や行動パターンは、幼少期に満たされなかった欲求を紛らわせるために不適切に身につけたものとされています。

パーソナリティ障害に対面するとかなり子供っぽい印象を受けますが、それは子供時代の課題を乗り越えておらず、大人になっても子供のような行動をとってしまうからとされています。

本書では、

「親が子供に与えてやれる最も大切で、かけがいのないものは自分を大切にする能力だと思う」

としています。

(5)子供が健全に育つために必要な環境

先ほども述べたように、環境因子がかなり人格形成に影響するのですが、時期によって育まれる部分が異なるようです。

① 満2歳ごろまで

この時期は「愛着と保護」を育むことが重要です。

つまり、自分が安全に守られた存在で、より大きな存在としっかり繋がっているということを心と体のどちらとも身につけることで人格形成が行われるという事です。

本書では、

「掛け値のない愛情を注いでもらえず、必要な共感と"抱っこ”を与えられなかった時、自我の連続性の発達は損なわれ、"本当の自己”とは別の"偽りの自己”に分裂を起こす。」

と述べています。

② 1歳半〜3歳ごろ

この頃からは徐々に「母子分離」を始めることが必要とされています。

つまり、子供の欲求を程よく満たしつつも基本的には見守って、同時に徐々に手から離していくべきであり、溺愛されすぎることはあまり良くないそうです。

溺愛されすぎると母子融合が続いたままとなり、小さな傷つきに耐え、忍耐力や自己制御能力を養うという段階が損なわれるからです。

またこの時期に「対象恒常性」が発達します。

乳児期の子供と母親は、一瞬一瞬の場面で欲求を充足してくれる関係(部分対象関係)にすぎません。

しかし成長するにつれて、徐々に1人の同じ母親とのトータルな関係(全体対象関係)として受け止めるようになります。

パーソナリティ障害では全体対象関係の発達が不十分で、容易に部分対象関係に後退しやすく、一つの母親として繋がらずに分裂しているようです。

原因としては、十分に子供へ愛情を注がなかった以外にも、母親の病気や死別などが挙げられます。

(6)感想

以上が、ざっくりとしたパーソナリティ障害の総論です。

娘を持つ僕としては、

「父親と母親の影響度はどの程度差異があるのか?」

という点については知りたかったです。

とはいえ、全体的には非常に簡潔で、初心者も内容把握しやすい表現でした。

パーソナリティ障害のタイプ別の内容はまた別の記事でまとめていこうと思います。

【第37回】2022年に検討しているふるさと納税先

こんにちは、Dr. KKです。

今回は2022年に検討しているふるさと納税先とその返礼品についてご紹介したいと思います。

基本的に返礼品は食料、特に米と肉で考えています。

定期便を上手く利用して、日々の家計の足しにしています。

ちなみに過去の記事にもお示ししましたように、僕は楽天ヘビーユーザーなのでふるさと納税は全て楽天市場で購入しています。

ポイントが沢山つく日に買うと、米だけで3,000〜4,000ポイント以上になったりします!

(1)米

これまで月5kgの定期便を選んでいましたが、娘の食事量が徐々に増えるにつれて、若干足りなくなってきました。

そこで、今年から月6kgの定期便を検討しています。

米を選ぶ上で僕が一番大事に考えているのは、当然ですが美味しさです。

僕が一番好きな品種はオーソドックスですが、コシヒカリです。

そして、これまで2つしか頼んだ事がありません。

① 愛知県碧南市のコシヒカリ 12か月定期便 計60kg(100,000円)

実は、碧南市にはライスセンターという収穫施設があり、ここでは全国の米を取り扱っており、ふるさと納税の返礼品は新潟県産のコシヒカリです!

このコシヒカリは無洗米なので炊くのが非常にラクチンで、しかも美味しかったのでこの商品を何度か頼んでいました。

② 京都府亀岡市のコシヒカリ 12か月定期便 計60kg(80,000円)

理由としては碧南市より20,000円も安いこと、そして今まで購入していたコシヒカリとは別の産地を食べてみたい、と思い亀岡市に決定しました。

計60kg 米食味鑑定士 厳選≪契約栽培米 1年間 白米 コシヒカリ 5kg 12ヵ月 令和3年産 新米≫※精米したてをお届け※配送不可地域あり☆月間MVPふるさと納税賞 第1号(2020年10月)・SDGs未来都市亀岡")

ただ個人的には、愛知県碧南市のコシヒカリの方が美味しかったです。

さすが新潟県産ということなのか、一粒一粒が甘く感じられました。

③ 新潟県魚沼市のコシヒカリ 12か月定期便 計72kg(120,000円)

12ヶ月連続お届け 【定期便・お米・コシヒカリ・定期便・新潟県産】")

ただ、碧南市とは別の産地を食べてみたいので、今回は新潟県魚沼市を選びます。

魚沼産のコシヒカリというと、日本有数のブランド米です。

一昨年よりも2万円高くなりますが、5kgから6kgに増えるためコスト的には妥当と考えています。

美味しいお米が毎月届くので、非常に楽しみにしております!

(2)肉

定期便では、ハンバーグと豚肉を頼んでいます。

やはりおかずになりそうなものがありがたいです。

これまで注文したのは以下の4点です。

① 佐賀県唐津市のハンバーグ25個 計3.5kg(27,000円)

「唐津バーグ」商標登録済!! 冷凍真空パック 惣菜")

そこまでコスパは良くありませんでしたが(100gあたり771円)、「唐津バーグ」というネーミングにそそられて頼んだのですが、正直あまり美味しくありませんでした。

冷凍のまま焼いて調理するのですが、なかなか良い焼き加減にするのが難しかったです。

一応真空パックのまましっかり茹でてみたりもしたのですが、この場合は中身がトロトロになりすぎる印象でした。

個人的には割と歯応えがあるハンバーグが好きなので、僕との相性の問題かと考えています。

② 大阪府泉佐野市のハンバーグ 3か月定期便 計4.8kg(20,000円)

お楽しみ 1〜2人向け 【毎月配送コース】")

次に頼んでみたのは泉佐野市のハンバーグです。

これは、1か月ごとにソースの違うハンバーグが宅配されます。

1. 焦がし玉ねぎソースのハンバーグ

2. 黄金比率煮込みハンバーグ

3. 焦がし玉ねぎソースのチーズ・IN・ハンバーグ

真空パックのまま7〜8分茹でたら完成なのですが、これは結構美味しかったです!

特に焦がし玉ねぎソースが濃厚で、酸味などのしつこさなどもなく、ハンバーグを引き立たせてくれるソースでした。

定期的に10個ずつ宅配されるので、冷凍庫がパンパンになることもなくありがたかったです。

しかも非常にコスパが良く(100gあたり417円)、言うことなしの商品でした。

これは、いつかまた納税しようと思っています。

③ 宮城県蔵王町の豚小間+家庭用牛タン 3か月定期便 計6.3kg(36,000円)

600g/計2.1kg 【定期便】【訳あり】 【定期便・お肉・牛肉・牛タン・牛肉炒め物・豚小間・訳あり・塩味・3ヶ月・3回】")

これは調理用の豚肉として頼みました。

牛タンはアメリカ・カナダ産ということもあり、あまり期待していませんでした(笑)

この豚肉はJAPAN Xというブランド品種で、非常に柔らかく肉汁がしっかりと出てくる上質なお肉でした!

肉野菜炒めや豚キムチ、豚の生姜焼きなどどんな料理にも相性が良かったです。

また、牛タンも分厚くカットされており歯応えバツグンで、予想以上に美味しかったです。

一応「仙台名物の牛タン」と書いてあったので、さすがだと思いました。

コスト的にも割と良くて(100gあたり571円)、良い納税先だと思います。

④ 岩手県花巻市のタレ漬牛ハラミ 計2kg(10,000円)

≪発送まで最大4ヶ月≫")

これは完全にコスパで選びました!(100gあたり500円)

とりあえず、タレ漬けされたハラミは焼くだけでも十分美味しいので、とにかくコスパで選ぼうと考えました。

牛肉はアイルランド産やイギリス産などの輸入牛だそうです。

予想通りの味付けで、病院に焼肉弁当として沢山詰め込んで持って行きました。

今年は以下の2つを頼んでみようと思っています。

⑤ 熊本県甲佐町の焼き鳥 88本(10,000円)

7種類10本ごとに個別包装(8パック)されており、食べる分だけセットで解凍すれば良いので、非常にお手軽です。

7種類は以下のものが含まれています。

もも×2、ムネ×2、ねぎま×2、つくね、かわ、ニラ入りつくね、砂肝

これに加えて現在はもも×8が追加されています。

僕は自宅で殆ど晩酌をしないので、夕食準備の時間が全くない日に使えそうです。

1パック10本も入っているので、おかずはもう1品くらいでも十分満足できそうです。

⑥ 大阪府泉佐野市の黒毛和牛切り落とし 計1.8kg(10,000円)

")

こちらも泉佐野市ですが、これは国産黒毛和牛の切り落としとしては、かなりお買い得な返礼品だと思います(100gあたり556円)。

※1.8kgで10,000円は期間限定だそうです!現在は1.2kgです。

この商品はなんと「楽天ふるさと納税 総合ランキング第1位」に輝いたそうです。

どうやら泉佐野市は肉の氷温熟成技術に長けているらしく、そのため肉の返礼品が多いそうです。

今まで豚肉や鶏肉が多かったので、牛肉を頼んでみたいと思います。

最初の注文なので、超定番の物を頼む予定です。

(3)その他

米と肉以外だと以下の2種類を検討しています。

① 宮崎県都農町のうなぎの蒲焼3尾 計570g以上(15,000円)

鰻蒲焼 ウナギ蒲焼用たれ さんしょうのセット(うなぎ1尾120g以上の鰻3尾からなるウナギの詰め合わせ)")

同僚にお勧めされたのは、うなぎの蒲焼です。

自宅で調理してもかなり美味しいようです。

一応この町の商品としては、この金額が最もお買い得でした。(100gあたり2,632円)

ちなみにこの重量は期間限定だそうで、現在は「450g以上」となっています。

うなぎー…食べたかったなあ…。

② 宮城県角田市の空気清浄機 25畳用(60,000円)

現在僕の家には空気清浄機が1個しかなく、リビングに設置しています。

子供部屋の湿度がかなり下がりやすいため、

「もう一つ買わないとなー」

と考えていましたが、なんとふるさと納税で空気清浄機を発見しました!

ただ、商品自体がどの程度の品質かは不明なので、これはもう少し吟味してから購入しようと思います。

以上が2022年に検討しているふるさと納税先です。

もう少し給料が増えた際には、その他の商品も検討しようと思います。

【第36回】悲報…妻の車が廃車…車を買い替えます。

こんにちは、Dr. KKです。

今回は予想外の出費が出たのでご報告します。

(1)妻のフィアットが廃車に

※写真はイメージです。

車が必須な地方ということもあり、一昨年の4月に中古車販売にて白のフィアットを100万円弱で購入しました。

元々走行距離も7万km近くでした。

販売業者からも「修繕費が今後色々かかる可能性がある」と言われていました。

先月ごろから、ハンドルロックが解除できなくなる頻度が増え、修理に出すことに…

するとなんと、パワーステアリングユニットという部分がぶっ壊れている事が判明!

修理するなら40万円近くかかるとのこと…

外車って高いなぁ…!

しかもイタリアから部品を取り寄せる必要があるらしく、修理に2ヶ月くらいかかるとのこと…

もう外車がイヤになりました(笑)

妻は「フィアットはすぐ壊れる!」

と完全な偏見を持ってしまったようです(笑)

※根拠は全くありません。

(2)新車はデミオに決定!

ここは覚悟を決めて車の買い替えを行うこととしました!

外車はガソリンもハイオクですし、いかんせん燃費が悪い!

今回のように修理費用も高くつくので、もう2度と買わない事にしました(笑)

今回のデミオは20●年製で、約4万kmのものを150万円で購入しました。

デミオは割と人気車種で前回よりは高価ですが、新車だと260万円くらいですし、これは仕方ないでしょう。

※過去の記事でも書きましたが、サイドFIREの為に車は買わないのがベスト。

買うとしても中古の国産車が及第点です。

あまり金融リテラシーのない妻の代わりに、固定費の削減をこれからも行っていこうと思います。

妻もそこまで車に興味がない方なので、国産車でもOKとのことです。

(3)予想外の出費も考慮した目標設定

年が明けてすぐに予想外の出費となりましたが、去年の収支成績が良く、予想外の出費があっても達成できそうなレベルに設定したこともあり、今年度の目標(現金1,050万円、株式600万円)は何とか達成できそうです。

目標は余裕で達成できるレベルにしておくのが楽しく挑戦できる秘訣です。

年度末には今年度の成績発表をしようと思います。

【第35回】2021年12月の資産推移

こんにちは、Dr. KKです。

今回は今月の資産推移を書いていこうと思います。

後半では、今月個人的に気になった経済トピックについて話そうと思います。

(1)資産推移

まず、現在の投資状況を以下に示します。

・毎月1日:積立NISA 33,333円(eMAXIS Slim 米国株式 S&P 500)

→合計:1,040,392円(+290,396円:+38.71%)

・毎月25日:250,000円(eMAXIS Slim 米国株式 S&P 500)

→合計:4,642,371円(+642,370円:+16.05%)

・投資合計金額(先月比:+503,249円)

→合計:5,682,763円(+932,766円:+19.64%)

(2)現金推移

また、現金も詳細を以下に示します。

●収入ー支出:+940,357円(貯蓄率:59.9%)

●収入合計:1,568,853円

・月収(手取り:夫婦合計):1,423,583円

・その他所得:45,270円

・児童手当:100,000円

●支出:628,496円

・自動車代:183,575円(先月比:+146,420円)

・交際費:96,824円(先月比:-8,831円)

・家賃+駐車場代:83,210円(先月比:±0円)

・食費:59,844円(先月比:+13,148円)

・衣服 美容代:49,175円(先月比:-14,890円)

・自分の小遣い:38,319円(先月比:+5,637円)

・書籍 教育費:37,310円(先月比:+4,840円)

・通信費:11,462円(先月比:+201円)

・水道 / 光熱費:22,252円(先月比:-3,105円)

・医療費:12,879円(先月比:-95,061円)

・保険代:7,650円(先月比:±0円)

・交通費:7,220円(先月比:+7,220円)

・日用品代:3,866円(先月比:-16,565円)

・趣味 娯楽代:1,500円(先月比:-2,200円)

・その他(医局費など):8,000円(先月比:+3,000円)

(まだ反映されていないものもあるため、随時更新していきます。)

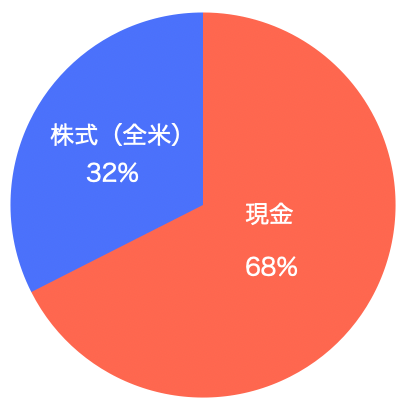

●現金合計金額:11,820,309円(先月比+223,238円)

(妻から「1,000万円程度は現金で置いておくように」と厳命されています。)

よって、2021年12月現在の資産配分は以下の通りです。

現在、2030年度目標額(103,400,000円)の16.9%(先月比+0.7%)です。

(3)12月の家計総括

今月は年末調整も入ったこともあり、収入が大幅にアップしたおかげで今月は貯蓄率も約60%と好成績を収められました。

支出も自動車代以外はかなり節約できました。

交際費には年賀状代、結婚式のご祝儀、忘年会費などが含まれています。

食費にはPayPayへの入金代も含まれるのですが、ちょっと先月よりも使用額が多いようなので、妻と相談してみます。

自動車代に関して、次回の記事で詳細を書きますが、妻の車が廃車になり、廃車決定する前に修理をしてもらったため、5万円ほどかかってしまいました。

無駄に修理した形なので、ディーラーの方に次の自動車購入時に修理代分上乗せで廃車引き取りを行って頂く事になりました。

なので、実質5万円くらい低いです。

また、僕の車を冬用タイヤに替えてもらったので、今月は自動車代がトップ支出となりました。

今月は運用資産がかなり成績優秀で、まもなく評価損益も100万円を突破しそうです。

2022年1月からはeMAXIS Slim 全世界株式(オールカントリー)への投資を開始します。

月約40万円ずつの投資となりますが、現金も1,100万円を超えているため、まあ大丈夫でしょう。

どんどん入金していきます!

(4)12月の感想:令和4年度から住宅ローンが改悪

今月は住宅ローンの改正について調べてみました。

過去の記事でも書いたように、僕は将来的に一軒家を家を建てたいと思っています。

その際はもちろん住宅ローン減税を利用する予定ですが、令和4年度税制改正大綱にて住宅ローン控除率を1%から0.7%へ引き下げする事が決定しました。

一言でいうと「医者にとっては完全に改悪」です。

ただ、どの程度改悪したのか、具体的に見ていこうと思います。

① 住宅ローン控除

まず原則として、控除率は0.7%に引き下げられ、その代わりに控除期間が13年となりました。

改正前の新築認定住宅の控除上限額は最大600万円でした。

しかし、2022〜23年は455万円の約3割減、新築のその他住宅に至っては273万円と大幅な改悪となってしまいました。

また、その他の住宅の種類は住宅ローン控除の上限額も減少となりました。

・認定住宅:5,000万円

・ZEH:4,500万円(引き上げ)

・省エネ基準適合住宅:4,000万円

・その他の住宅:3,000万円(減少)

・中古住宅:3,000万円

例えば、新築の「認定住宅」の場合、合計100万円以上の控除額が減少する事になります。

ちなみに、認定住宅とは「長期優良住宅の普及の促進に関する法律」に規定された条件を満たす住宅で、人が安全に長く住めることを目的とし、バリアフリー性や省エネルギー性、耐震性、一定以上の面積などの要件を満たしている住宅を指します。

また、ZEHとは「ゼロ・エネルギー・ハウス」の略で、使うエネルギーよりも住宅で創るエネルギーが多い住宅のことです。

「断熱」「省エネ」「創エネ」がモットーだそうです。

要するに、環境に優しい住宅だと若干控除が効きやすくなるという事でしょう。

とはいえ、微々たる効果…。いやぁ、この改正は痛い…。

今後も0.5%程度まで改悪される可能性があるため、できれば早めに購入しておきたいのですが、住宅購入はサイドFIRE後にしようと思っているので、更なる改悪の影響を受けそうです。