【第69回】2022年12月の資産推移

こんにちは、Dr. KKです。

今回は先月の推移を書いていこうと思います。

(1)投資推移

まず、現在の投資状況を以下に示します。

・毎月1日:積立NISA 33,333円(eMAXIS Slim 米国株式 S&P 500)

→合計:1,359,395円(+209,403円:+15.4%)

・毎月5日:100,000円(eMAXIS Slim 全世界株式)

→合計:1,159,553円(-40,447円:-2.8%)

・毎月25日:250,000円(eMAXIS Slim 米国株式 S&P 500)

→合計:7,245,101円(+245,100円:+3.4%)

・投資合計金額(先月比:-312,634円)

→合計:9,764,049円(+414,056円:+4.2%)

(2)現金推移

また、現金も詳細を以下に示します。

●収入ー支出:+1,202,303円(貯蓄率:61.8%)

●収入合計:1,945,543円(先月比:+916,313円)

・月収(手取り、夫婦合計):1,197,127円

・ボーナス:748,416円

●支出:743,240円(先月比:+146,380円)

・家賃+駐車場代:138,000円(先月比:±0円)

・衣服 美容代:130,317円(先月比:+85,220円)

・その他(医局費など):120,524円(先月比:+120,224円)

・食費(妻のカフェ代込み):113,551円(先月比:+10,369円)

・自動車代:60,234円(先月比:+5,855円)

・水道 / 光熱費:34,354円(先月比:+19,518円)

・日用品代:31,773円(先月比:+10,175円)

・自分の小遣い:28,017円(先月比:+4,268円)

・交際費(仕送り込み):23,356円(先月比:-11,511円)

・趣味 娯楽代:22,860円(先月比:+20,253円)

・通信費:20,988円(先月比:-221円)

・教育費:14,986円(先月比:-32,682円)

・保険料:2,940円(先月比:±0円)

・交通費:1,340円(先月比:+1,340円)

(まだ反映されていないものもあるため、随時更新していきます。)

●現金合計金額:11,316,049円(先月比:-112,103円)

(妻から「1,000万円程度は現金で置いておくように」と厳命されています。)

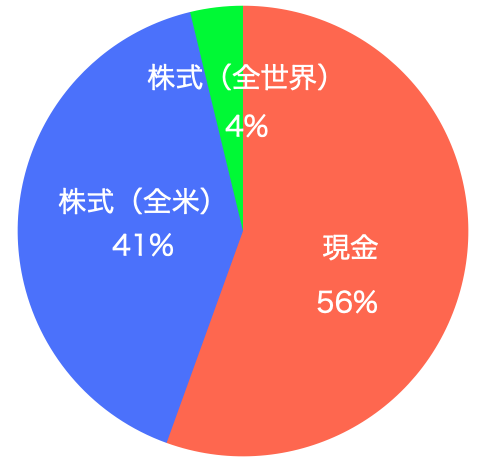

よって、2022年12月現在の資産配分は以下の通りです。

(3)12月の家計総括

12月はさらに資産を減らしました💦

12月はボーナスもあり、収入自体は多かったのですが、米国経済が軒並み低迷し、また医局費や衣類代で出費が嵩んでしまいました。

積み立て勢は見て見ぬふりをするしかありませんね(笑)

今回は2点ご報告があります。

1点目は、2022年5月頃からポイ活を始めたことです。

今年度はすごく忙しい勤務地だったこともあり、手始めにケアネットのみ始めました。

なんと、約7ヶ月で27,200円分を得られました。

講演会などには忙しくて参加できないので、動画閲覧のみです。

単純計算で年間約5万円稼げるので、これは大きいと思います。

2点目は、2023年からはインド株ETFを積み立てていることです。

これに関しては、別の記事で詳しく書こうと思いますが、積み立てるのは

・EPI(ウィズダムツリー インド株収益ファンド)

という、インド株ETFの中ではオーソドックスなインデックスETFです。

インドの人口増加率とGDP成長率、英語圏であること、米国との時差が約12時間であることなどを考慮すると、今後必ずインドの時代がやってくると思ったからです。

まずは手始めに月10万円を上限に積み立ててみます。

2024年以降の新NISAに合わせて、積み立て金額を買えるかもしれませんが、それは今年中に決めておきます。

特に使ってないお金なので、勉強代として自分がやってみたい資産運用を色々してみようと思います。

【第68回】2022年11月の資産推移

こんにちは、Dr. KKです。

最近、投稿が滞っていましたが、何とか続けていこうと思います。

今回は11月の資産推移を書いていこうと思います。

(1)投資推移

まず、現在の投資状況を以下に示します。

・毎月1日:積立NISA 33,333円(eMAXIS Slim 米国株式 S&P 500)

→合計:1,427,647円(+310,988円:+21.8%)

・毎月5日:100,000円(eMAXIS Slim 全世界株式)

→合計:1,131,191円(+31,191円:+2.8%)

・毎月25日:250,000円(eMAXIS Slim 米国株式 S&P 500)

→合計:7,517,845円(+767,845円:+10.2%)

・投資合計金額(先月比:-81,759円)

→合計:10,076,683円(+1,110,024円:+11.0%)

(2)現金推移

また、現金も詳細を以下に示します。

●収入ー支出:+432,370円(貯蓄率:42.0%)

●収入合計:1,029,230円(先月比:-283,227円)

・月収(手取り、夫婦合計):1,029,230円

●支出:596,860円(先月比:+112,601円)

・家賃+駐車場代:138,000円(先月比:±0円)

・食費(妻のカフェ代込み):103,182円(先月比:+4,579円)

・ふるさと納税:81,000円(先月比:+81,000円)

・自動車代:54,379円(先月比:-6,697円)

・教育費:47,696円(先月比:+47,696円)

・衣服 美容代:45,097円(先月比:+14,147円)

・交際費(仕送り込み):34,867円(先月比:+32,888円)

・自分の小遣い:23,749円(先月比:-3,978円)

・日用品代:21,598円(先月比:-16,266円)

・通信費:21,209円(先月比:-44円)

・水道 / 光熱費:14,836円(先月比:-6,583円)

・医療費:5,400円(先月比:+3,247円)

・保険代:2,940円(先月比:±0円)

・趣味 娯楽代:2,607円(先月比:-36,468円)

・その他(医局費など):300円(先月比:-920円)

(まだ反映されていないものもあるため、随時更新していきます。)

●現金合計金額:11,428,152円(先月比:+15,704円)

(妻から「1,000万円程度は現金で置いておくように」と厳命されています。)

よって、2022年11月現在の資産配分は以下の通りです。

(3)11月の家計総括

11月は資産の目減りが激しい月でしたね💦

毎月40万以上投資しているのに先月比がマイナス8万ということは、トータルリターンが50万近く減少したということです💦

まあどうせ使ってないお金なので、このまま淡々と積み立ててみます!

収支については、びっくりするほど収入が少なかったです💦

原因ははっきりしておりまして、妻の外勤回数が10月は月4回だったのが、なぜか11月は月2回だったからです。

1回12万円なので、これだけでマイナス24万円!?

まあ医局でちゃんと外勤回数とかは計算しているみたいなので、様子見です。

支出は、妻のふるさと納税、娘の教育費、仕送りで10万円ほど増えました。

教育費としては、11月から娘が英語教室に通うようになりました。

ついに、教育費が押し寄せる年齢になってきたようです…。

それでも貯蓄率は42%なので、まあ十分なんじゃないでしょうか!

資産合計としてはマイナス7万円ほどになりました。

先月+100万以上になっていたので、まあそういう時もあるでしょう!

【第68回】2022年10月の資産推移

こんにちは、Dr. KKです。

最近、投稿が滞っていましたが、何とか続けていこうと思います。

今回は10月の資産推移を書いていこうと思います。

(1)投資推移

まず、現在の投資状況を以下に示します。

・毎月1日:積立NISA 33,333円(eMAXIS Slim 米国株式 S&P 500)

→合計:1,466,341円(+383,015円:+26.1%)

・毎月5日:100,000円(eMAXIS Slim 全世界株式)

→合計:1,049,982円(+49,982円:+5.0%)

・毎月25日:250,000円(eMAXIS Slim 米国株式 S&P 500)

→合計:7,642,119円(+1,142,119円:+14.9%)

・投資合計金額(先月比:+1,251,034円)

→合計:10,158,442円(+1,575,116円:+15.5%)

(2)現金推移

また、現金も詳細を以下に示します。

●収入ー支出:+828,198円(貯蓄率:63.1%)

●収入合計:1,312,457円(先月比:+87,533円)

・月収(手取り、夫婦合計):1,292,457円

・児童手当:20,000円

●支出:484,259円(先月比:-161,535円)

・家賃+駐車場代:138,000円(先月比:±0円)

・食費:98,603円(先月比:-16,914円)

・自動車代:61,076円(先月比:+9,285円)

・趣味 娯楽代:39,075円(先月比:-73,763円)

・日用品代:37,864円(先月比:-2,288円)

・衣服 美容代:30,950円(先月比:+5,071円)

・自分の小遣い:27,727円(先月比:+4,601円)

・水道 / 光熱費:21,419円(先月比:+4,629円)

・通信費:21,253円(先月比:+244円)

・保険代:2,940円(先月比:±0円)

・医療費:2,153円(先月比:+393円)

・交際費:1,979円(先月比:-26,048円)

・その他(医局費など):1,220円(先月比:-18,280円)

(まだ反映されていないものもあるため、随時更新していきます。)

●現金合計金額:11,341,528円(先月比:+482,446 +411,526円)

(妻から「1,000万円程度は現金で置いておくように」と厳命されています。)

よって、2022年10月現在の資産配分は以下の通りです。

(3)10月の家計総括

10月は大収穫の月となりました。

まず資産形成ですが、米国株が先々月ベースまで回復したことで、先月比から120万以上の増加を見せました。

次に支出ですが、こちらも特に大きな出費がなかったこともあり、通常運転の生活費50万弱で収まり、貯蓄率も63%と高水準を記録しました。

そして全体で見ると、ついに総資産が2,000万円を超えて、2,150万円まで来ました。

つまり、今年度の目標を既に達成したということです。

上方修正するのも悪くありませんが、2030年度までのサイドFIREを目指しているので、サイドFIRE達成時に全体で上方修正しようと思います。

このまま順調にいくとも限りませんしね💦

さらに、全世界株の占有率がやっと5%に到達しました。

そろそろ現金が50%を切るので、漸く年齢相応の資産分布になりそうです。

次の目標はとりあえず、目指せ3,000万円ですね!日々精進していきます。

【第67回】2022年9月の資産推移

こんにちは、Dr. KKです。

今回は先々月の資産推移を書いていこうと思います。

(1)投資推移

まず、現在の投資状況を以下に示します。

・毎月1日:積立NISA 33,333円(eMAXIS Slim 米国株式 S&P 500)

→合計:1,302,504円(+252,511円:19.4%)

・毎月5日:100,000円(eMAXIS Slim 全世界株式)

→合計:874,866円(-25,134円:-2.8%)

・毎月25日:250,000円(eMAXIS Slim 米国株式 S&P 500)

→合計:6,730,038円(+480,038円:7.1%)

・投資合計金額(先月比:-31,451円)

→合計:8,907,408円(+707,415円:7.9%)

(2)現金推移

また、現金も詳細を以下に示します。

●収入ー支出:+579,130円(貯蓄率:47.3%)

●収入合計:1,224,924円(先月比:-135,822円)

・月収(手取り:夫婦合計):1,224,924円

●支出:645,794円(先月比:-327,115円)

・家賃+駐車場代:138,000円(先月比:±0円)

・趣味 娯楽代:112,838円(先月比:+105,158円)

・食費:81,689円(先月比:-7,420円)

・ふるさと納税:67,000円(先月比:+67,000円)

・自動車代:51,791円(先月比:-10,156円)

・日用品代:40,152円(先月比:+18,747円)

・交際費:28,027円(先月比:+8,027円)

・衣服 美容代:25,879円(先月比:-12,040円)

・自分の小遣い:23,126円(先月比:-4,045円)

・通信費:21,009円(先月比:-822円)

・その他(医局費など):19,500円(先月比:+5,500円)

・水道 / 光熱費:16,790円(先月比:-10,598円)

・教育費:14,823円(先月比:+10,328円)

・保険代:2,940円(先月比:±0円)

・医療費:1,760円(先月比:+1,760円)

(まだ反映されていないものもあるため、随時更新していきます。)

●現金合計金額:10,930,002円(先月比+195,797円)

(妻から「1,000万円程度は現金で置いておくように」と厳命されています。)

よって、2022年9月現在の資産配分は以下の通りです。

(3)9月の家計総括

9月はぼちぼちの1ヶ月でした。

ただ、貯蓄率自体は47.3%だったので、まあOKとしましょう。

趣味・娯楽費は9月に行った石垣島旅行での費用です。

次回は石垣島旅行についての記事を書こうと思います。

日用品代が増額したのは、妻が携帯ケースを変えるといった細々とした物の結果です。

教育費の増額は、娘の誕生日に知育ブロックを購入したためです。

先月と異なる点とすれば、住民税分でしょうか?

今月は、妻のふるさと納税を使用しました。

ふるさと納税のおすすめについても記事を書きたいのですが、如何せん今年度は仕事が忙しすぎて、なかなか書く時間がないので、今回は下記で簡略して書こうと思います。

旅費とふるさと納税を引くと、1ヶ月の生活費は50万弱ということが分かります。

となると、やはり僕の家庭だと年600万円+交遊費あれば十分ですね。

これを考えると、医者として一生働き続けることに、少々疑問を持ち始めています💦

(4)9月の感想:ふるさと納税での内訳

今回は今年僕の家庭で利用したふるさと納税の内訳を公開しようと思います。

① 米の消費量がかなり多い

僕の家はかなり米の消費量が多い方だと思います。

3人家族ですが、1ヶ月で8kgくらい食べています。

今年は新潟県魚沼市のコシヒカリ6kgの定期便と、愛知県碧南市の全国食べ比べが出来る2kgの定期便を頼みました。

毎年、コシヒカリを中心に頼んでいますが、娘の消費量が漸増しており、追加で食べ比べを頼むこととなりました。

やはり、コシヒカリは甘味が強いので安定した味なのですが、今回頼んだ食べ比べの中の「山形県産のつや姫」という「ひとめぼれ」の系列である米がかなり美味しいことが分かりました。

もっちり感や甘味はコシヒカリに劣るのですが、おかずとの相性は「つや姫」の方が優れているように感じられました。

今後もメインはコシヒカリとしますが、つや姫を米のポートフォリオに入れようと思います(笑)

これらを合わせて、米だけで15万円納税しました。

② 妻はコーヒーに納税しました

去年は妻が育休を取得していたため妻のふるさと納税枠がなかったのですが、復職したため今年からは妻も15万程度の納税枠があります。

妻はコーヒー好きなので、どうやら色んなコーヒー豆を頼むことにしたようです。

正直僕は全く飲まないので、感想などは一切書けませんが、とりあえず載せておきます。

それぞれ11,000円と10,000円で購入可能です。

③ いくら醤油漬けも購入

続いて、いくら漬けも頼みました。

おかずとなるものを購入するのが、やはり定番といったところでしょうか。

調べてみると、小分けになっていないものもありました。

生の海鮮を大量に食べるのは結構キツいので、小分けの冷凍を探しました。

北海道八雲町を選んでみました。

味は割と普通でしたが、好きな時にいくら丼を食せるという贅沢を手に入れました。

まあ17,000円の納税だったので、こんなもんかなと思っています。

今後も、鰻やカニといった贅沢品はふるさと納税で楽しもうと思います。

④ ワイヤレスイヤホンもふるさと納税

さらに、妻がワイヤレスイヤホンを探していたため、それもふるさと納税で探してみました。

オウルテックのワイヤレスイヤホンはコスパの高さで有名だったので購入しました。

オウルテック本社は神奈川県海老名市にあるので、ふるさと納税で頼めるそうです。

29,000円で購入可能です。

妻のふるさと納税はまだ6.7万円なので、あと10万円ほど枠が残っています。

うーん、やはり食品になるのでしょうか…

【第66回】2022年8月の資産推移

こんにちは、Dr. KKです。

今回は先月の資産推移を書いていこうと思います。

(1)投資推移

まず、現在の投資状況を以下に示します。

・毎月1日:積立NISA 33,333円(eMAXIS Slim 米国株式 S&P 500)

→合計:1,330,393円(+313,733円:23.6%)

・毎月5日:100,000円(eMAXIS Slim 全世界株式)

→合計:824,380円(+24,380円:3.0%)

・毎月25日:250,000円(eMAXIS Slim 米国株式 S&P 500)

→合計:6,784,086円(+784,086円:11.6%)

・投資合計金額(先月比:+円)

→合計:8,938,859円(+1,122,199円:12.6%)

(2)現金推移

また、現金も詳細を以下に示します。

●収入ー支出:+525,837円(貯蓄率:38.6%)

●収入合計:1,360,746円(先月比:+161,725円)

・月収(手取り:夫婦合計):1,360,746円

●支出:972,909円(先月比:+426,618円)

・住民税:489,600円(先月比:+489,600円)

・家賃+駐車場代:138,000円(先月比:±0円)

・食費:96,920円(先月比:-3,992円)

・自動車代:61,947円(先月比:+5,252円)

・衣服 美容代:37,919円(先月比:-58,298円)

・水道 / 光熱費:27,388円(先月比:+11,610円)

・自分の小遣い:27,171円(先月比:-1,827円)

・通信費:21,831円(先月比:+314円)

・日用品代:21,405円(先月比:+8,829円)

・交際費:20,000円(先月比:-5,274円)

・その他(医局費など):14,000円(先月比:+14,000円)

・趣味 娯楽代:7,680円(先月比:-34,584円)

・教育費:4,495円(先月比:+4,495円)

・保険代:2,940円(先月比:±0円)

・医療費:1,760円(+1,760円)

(まだ反映されていないものもあるため、随時更新していきます。)

●現金合計金額:10,734,205円(先月比+145,981円)

(妻から「1,000万円程度は現金で置いておくように」と厳命されています。)

よって、2022年8月現在の資産配分は以下の通りです。

(3)8月の家計総括

着実に増加の一途を辿っています。

投資の方は、特質すべき点はありませんでした。

強いて言うなら、900万円の壁が見えてきたことくらいでしょうか?

むしろ、今月は支出が優秀だった点がポイントだと思います。

住民税はもう知らないです。

妻は去年まで育休中だったため、住民税は1万円以下でした。

来年の住民税が不安で仕方ありません…世帯で100万円超えるのが嫌で仕方がない…

住民税を差し引けば、50万円以下で生活したことになります。

3月以来の好記録!

やはり僕の世帯は、1人1億円あれば完全FIREできるようです(笑)

光熱費が高かったのは、夏なのでOKとします。

3人の部屋それぞれ付けていましたしね💦

あとは円グラフを見てみると、少しずつ全世界株の占める割合が大きくなってきたのが頼もしいです。

一応、来年1月からは全世界株をさらに10万円増額投資する予定なので、もう少し早く増えていくかと思います。

数字を見てこれだけ楽しめるのは、やはり若干発達特性があるのでしょう…(笑)

(4)8月の感想:ソフトバンク、2022年4〜6月の決算が大赤字

先月の一大トピックといえば、やはりソフトバンクの赤字決算ですかね…。

額にして、3.2兆円…とんでもない金額です。

今回はなぜソフトバンクがこんな赤字を出してしまったのか調べてみました。

① 原因:世界的な株式市場の低迷+急激な円安

参考サイトは以下の3つです。

いずれのサイトでも説明されていますが、どうやら「世界的な株価低下」と「円安による外貨建て負債の増加」が原因のようです。

確かに、昨年のアメリカの物価インフレ率は6%くらいだったと思います。

そんな急激に物価が上がっていた中、見かねた米政府が金融引き締めに入ったので、今やGAFAMすら成長率に陰りが見られ始めています。

記事の一つには、ソフトバンクが大株主である中国大手サイト会社であるアリババの株価が大幅に下落したことが最大の原因と記されています。

また、アメリカの金融引き締めの影響をモロに食らってしまったのが日本円でした。

日銀が未曾有の金融緩和を継続し続けたことで、信じられないスピードで円安が進んでいます。

② 感想:投資はやはりリスクが付き物+自分にはインデックス投資が向いている

今回の発表から個人レベルの話に落とし込むとすると、やはり投資はリスクが付き物ということです。

仮に分散投資していたとしても、傾斜をかけた個別株投資となると、今回のような大幅な下落が起こり得ます。

もし自分がこんな下落を経験したらまず寝られないし、下手したら損切りのような馬鹿な真似をしてしまいそうです…。

正直僕はフィナンシャルリテラシーが不十分なので、ただただ数字を眺めるだけで幸せになるのであれば、しっかり資産形成するまではインデックス投資のみに集中する方が良さそうです。

ちゃんとサイドFIREを有言実行した後に、趣味程度で個別株に手を出していこうと思います。

【第65回】2022年7月の資産推移

こんにちは、Dr. KKです。

最近仕事があまりに忙しすぎて、全く記事が書けませんでした…💦

今回は先々月の資産推移を書いていこうと思います。

(1)投資推移

まず、現在の投資状況を以下に示します。

・毎月1日:積立NISA 33,333円(eMAXIS Slim 米国株式 S&P 500)

→合計:1,284,095円(+300,768円:+23.4%)

・毎月5日:100,000円(eMAXIS Slim 全世界株式)

→合計:720,004円(+20,004円:+2.8%)

・毎月25日:250,000円(eMAXIS Slim 米国株式 S&P 500)

→合計:6,482,482円(+732,482円:+11.3%)

・投資合計金額(先月比:+776,882円)

→合計:8,486,581円(+1,053,254円:+12.4%)

(2)現金推移

また、現金も詳細を以下に示します。

●収入ー支出:+652,730円(貯蓄率:54.4%)

●収入合計:1,199,021円(先月比:-250,806円)

・月収(手取り:夫婦合計):1,229,021円

●支出:546,291円(先月比:-88,648円)

・家賃+駐車場代:138,000円(先月比:±0円)

・食費:100,912円(先月比:-6,558円)

・衣服 美容代:96,217円(先月比:+26,466円)

・自動車代:56,695円(先月比:+5,385円)

・趣味 娯楽代:42,264円(先月比:-82,466円)

・自分の小遣い:28,998円(先月比:-5,117円)

・交際費:25,274円(先月比:-4,690円)

・通信費:21,517円(先月比:-1,051円)

・水道 / 光熱費:15,778円(先月比:-3,213円)

・日用品代:12,576円(先月比:-10,356円)

・交通費:3,360円(先月比:+3,360円)

・保険代:2,940円(先月比:±0円)

・医療費:1,760円(+1,760円)

・その他(医局費など):0円(先月比:-30,152円)

(まだ反映されていないものもあるため、随時更新していきます。)

●現金合計金額:10,588,224円(先月比+269,397円)

(妻から「1,000万円程度は現金で置いておくように」と厳命されています。)

よって、2022年7月現在の資産配分は以下の通りです。

(3)7月の家計総括

7月で総資産が1,900万円を超えました!

今年度は2,130万円が目標なので、ぼちぼち順調な方かと思います。

投資が特に好調でした。

やはり、円安の影響を受けているようです。

投資資産が上がっていくのは良いですが、商品の値上がりも凄まじいので、せっかくの入金力がもったいない…。

現金は6月と比べて、7月は収入が25万以上下がりました。

どうやら、妻が週4勤務に減らした事と、6月のボーナス+児童手当の差額のようです。

まあ、これは仕方ないでしょう。

支出に関しては、美容代が大幅増でした。

妻によると、顔のエステをセット割で支払ったとのことなので、まあこれも良しとしましょう。

その他は満遍なく支出減できていました。

結局、貯蓄率は50%を超えたのをみると、収入減っても支出を減らせば良いのが分かる月でした。

今回は7月の感想は省略させて頂きます。

【第64回】電気けいれん療法①:総論

こんにちは、Dr. KKです。

今回は電気けいれん療法の総論についてまとめようと思います。

電気けいれん療法は英語でECT(Electro-Convulsive-Therapy)と略すので、以下ECTと表記させて頂きます。

(1)ECTの歴史

ECTは頭部に短時間通電し、人工的な痙攣を生じさせることで精神症状を改善させる治療法です。

実は、ECTの開発までの道のりは激動でした。

1930年以前から、統合失調症患者がてんかん発作を生じると、精神症状が一時的に改善するということが臨床的に分かっていました。

そこから、

「けいれんが統合失調症に効く」

という仮説が生まれました。

1930年代にけいれん誘発剤によって精神症状の改善がみられたのですが、誘発剤ではけいれんを確実に起こせなかったため、代替手段が考えられました。

その際に考えられたのが、マラリア療法やインスリンショック療法です。

マラリアに感染させて高熱を出させることで熱性けいれんを起こさせます。

これによって確実にけいれんが起こせるようになったのですが、いかんせん死亡率が高かったため、

「もう直接脳に通電したら良くない?」

という考えが生まれました。(1938年、Celetti、イタリア)

こうして生まれたのが、ECTです。

しかし、当時のECTは麻酔や筋弛緩薬を使用していませんでした。

それにより患者に恐怖感を与え、また全身けいれんによる骨折や呼吸器・循環器系の副作用が見られたため、徐々にECTの悪評が広まってしまいました。

そんな時、世界初の抗精神病薬であるクロルプロマジンが発売されました(1952年)。

「薬物療法で良くなるのなら、もうECTはやらない方が良いのでは?」

と不要論が広まり、ECTは一時的に廃れてしまいました。

しかし徐々に

「薬物抵抗性の統合失調症患者にもECT有効例がある」

ということが判明しました。

また、静脈麻酔薬や筋弛緩薬を使用することで、これまでのデメリットを払拭する事が出来ました。

こうして現在の修正型ECTに進化していったのです。

※現在はサイン波からパルス波に変更することで、より少ない電気量で発作誘発が可能になったのですが、あまりに専門的なので省略します。

(2)ECTの作用機序

まず事実として、未だになぜECTが有効なのかは解明できていません。

よって、今から挙げるものは全て仮説に過ぎません。

1. けいれん発作時に脳血流・脳代謝が増加している

→脳画像研究で、これらが増加していることは分かっています。

2. 抑制系の神経伝達物質であるGABAが増加している

3. モノアミンやコルチゾールといった物質が変化する

4. 血中脳由来神経栄養因子(BDNF)が増加し抑うつ症状が軽減する

5. 海馬での神経新生が促進する

→こちらも動物実験で証明されています。

⑥ 異常な機能的結合をリセットし、正常な機能的結合の生成を促進する

→僕はこれが一番有力なんじゃないかと思っています。

(3)適応疾患・適応条件

適応疾患となるのは、主にうつ病や双極性障害といった気分障害圏と統合失調症圏になりますが、悪性症候群やパーキンソニズムも症状が改善することは有名です。

適応条件は1次適応と2次適応があります。

① 1次適応

向精神薬を使用する前にECTの導入が検討される条件を指します。

1. 精神的・身体的に重篤で、迅速かつ確実な改善が必要な時

→自殺高リスク、身体衰弱、昏迷状態、錯乱・興奮・焦燥を伴う重症精神病

2. その他の治療のリスクがECTのリスクを上回る時

→高齢者、妊娠、身体合併症など

3. 過去に薬物抵抗性が示されている時、ECT著効歴がある時

4. 患者本人が希望する時

まず、気分障害や精神病圏による昏迷状態の場合はベンゾジアゼピン系を投与するのと同様にECT検討例になります。

また、個人的に面白いと思うのは「患者本人が希望する時」というものです。

けいれんの結果を見てみると、そこまで有効けいれんが得られてない場合でも、本人の感覚的に有効であれば、試す価値があると考えられています。

② 2次適応

薬物療法の後にECTの導入を考慮する条件を指します。

1. 薬物治療抵抗性

2. 忍容性と副作用の観点からECTの方が薬物療法より優先される時

→薬剤性パーキンソニズムなどが起こりやすい場合など

3. 急性増悪し、迅速かつ確実な改善が必要な時

やはり一番多いのは、薬物治療抵抗性症例でしょうか。

(4)禁忌・合併症

修正型ECTの最大のメリットですが、絶対的禁忌はありません。

相対的禁忌としては、次のようなものが挙げられます。

1. 重度の心血管疾患や動脈瘤・血管奇形を有している場合

2. 脳腫瘍など頭蓋内圧亢進するリスクを有している場合

4. 重度のCOPD、喘息、肺炎といった呼吸器疾患

要するに、脳機能・心肺機能に問題があればハイリスクということですが、それは他の手術でも言えることなので、あまり気にするべきではないと思います。

(5)有効性

① 気分障害

まず、気分障害に対する有効性ですが、抑うつ状態に対する有効性は非常に高いです。

躁状態にも有効ですが、抑うつ状態よりは治療回数を要することが多いように感じます。

また、社会機能やQOLの改善も見込まれており、食欲不振や意欲低下の改善もかなり期待できます。

個人的には、ここの改善が非常に助かります。

ここさえ良くなれば、退院が見込めますからね!

② 統合失調症圏

次に統合失調症圏ですが、残念ながら慢性的な幻覚妄想や陰性症状、認知機能低下には効果が乏しいとされています。

一方で、緊張病(カタトニア)に対しては非常に有効性が高いです。

緊張病状態は別に統合失調症圏のみで生じるわけでなく、気分障害圏、抗NMDA受容体抗体脳炎などの器質性精神疾患、ASDなどでも起こり得ます。

緊張病状態に対しては先述したように、まずはベンゾジアゼピン系を投与し、それでも効果不十分である場合に検討します。

また、興奮や意思発動性低下に対しても効果を期待できるので、急性期の統合失調症圏には選択肢として必ずECTは挙がってくると思います。

(6)後半へ

いかがでしたか?

ECTは非常に有効な治療法です。

後半では、具体的にECTの施行方法について説明したいと思います。