【第35回】2021年12月の資産推移

こんにちは、Dr. KKです。

今回は今月の資産推移を書いていこうと思います。

後半では、今月個人的に気になった経済トピックについて話そうと思います。

(1)資産推移

まず、現在の投資状況を以下に示します。

・毎月1日:積立NISA 33,333円(eMAXIS Slim 米国株式 S&P 500)

→合計:1,040,392円(+290,396円:+38.71%)

・毎月25日:250,000円(eMAXIS Slim 米国株式 S&P 500)

→合計:4,642,371円(+642,370円:+16.05%)

・投資合計金額(先月比:+503,249円)

→合計:5,682,763円(+932,766円:+19.64%)

(2)現金推移

また、現金も詳細を以下に示します。

●収入ー支出:+940,357円(貯蓄率:59.9%)

●収入合計:1,568,853円

・月収(手取り:夫婦合計):1,423,583円

・その他所得:45,270円

・児童手当:100,000円

●支出:628,496円

・自動車代:183,575円(先月比:+146,420円)

・交際費:96,824円(先月比:-8,831円)

・家賃+駐車場代:83,210円(先月比:±0円)

・食費:59,844円(先月比:+13,148円)

・衣服 美容代:49,175円(先月比:-14,890円)

・自分の小遣い:38,319円(先月比:+5,637円)

・書籍 教育費:37,310円(先月比:+4,840円)

・通信費:11,462円(先月比:+201円)

・水道 / 光熱費:22,252円(先月比:-3,105円)

・医療費:12,879円(先月比:-95,061円)

・保険代:7,650円(先月比:±0円)

・交通費:7,220円(先月比:+7,220円)

・日用品代:3,866円(先月比:-16,565円)

・趣味 娯楽代:1,500円(先月比:-2,200円)

・その他(医局費など):8,000円(先月比:+3,000円)

(まだ反映されていないものもあるため、随時更新していきます。)

●現金合計金額:11,820,309円(先月比+223,238円)

(妻から「1,000万円程度は現金で置いておくように」と厳命されています。)

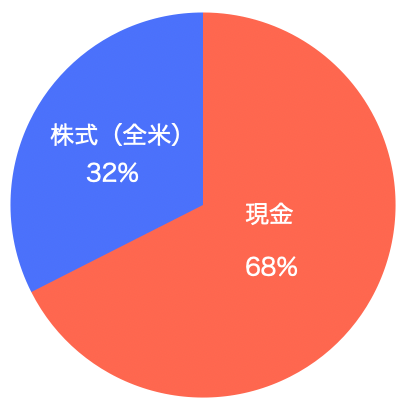

よって、2021年12月現在の資産配分は以下の通りです。

現在、2030年度目標額(103,400,000円)の16.9%(先月比+0.7%)です。

(3)12月の家計総括

今月は年末調整も入ったこともあり、収入が大幅にアップしたおかげで今月は貯蓄率も約60%と好成績を収められました。

支出も自動車代以外はかなり節約できました。

交際費には年賀状代、結婚式のご祝儀、忘年会費などが含まれています。

食費にはPayPayへの入金代も含まれるのですが、ちょっと先月よりも使用額が多いようなので、妻と相談してみます。

自動車代に関して、次回の記事で詳細を書きますが、妻の車が廃車になり、廃車決定する前に修理をしてもらったため、5万円ほどかかってしまいました。

無駄に修理した形なので、ディーラーの方に次の自動車購入時に修理代分上乗せで廃車引き取りを行って頂く事になりました。

なので、実質5万円くらい低いです。

また、僕の車を冬用タイヤに替えてもらったので、今月は自動車代がトップ支出となりました。

今月は運用資産がかなり成績優秀で、まもなく評価損益も100万円を突破しそうです。

2022年1月からはeMAXIS Slim 全世界株式(オールカントリー)への投資を開始します。

月約40万円ずつの投資となりますが、現金も1,100万円を超えているため、まあ大丈夫でしょう。

どんどん入金していきます!

(4)12月の感想:令和4年度から住宅ローンが改悪

今月は住宅ローンの改正について調べてみました。

過去の記事でも書いたように、僕は将来的に一軒家を家を建てたいと思っています。

その際はもちろん住宅ローン減税を利用する予定ですが、令和4年度税制改正大綱にて住宅ローン控除率を1%から0.7%へ引き下げする事が決定しました。

一言でいうと「医者にとっては完全に改悪」です。

ただ、どの程度改悪したのか、具体的に見ていこうと思います。

① 住宅ローン控除

まず原則として、控除率は0.7%に引き下げられ、その代わりに控除期間が13年となりました。

改正前の新築認定住宅の控除上限額は最大600万円でした。

しかし、2022〜23年は455万円の約3割減、新築のその他住宅に至っては273万円と大幅な改悪となってしまいました。

また、その他の住宅の種類は住宅ローン控除の上限額も減少となりました。

・認定住宅:5,000万円

・ZEH:4,500万円(引き上げ)

・省エネ基準適合住宅:4,000万円

・その他の住宅:3,000万円(減少)

・中古住宅:3,000万円

例えば、新築の「認定住宅」の場合、合計100万円以上の控除額が減少する事になります。

ちなみに、認定住宅とは「長期優良住宅の普及の促進に関する法律」に規定された条件を満たす住宅で、人が安全に長く住めることを目的とし、バリアフリー性や省エネルギー性、耐震性、一定以上の面積などの要件を満たしている住宅を指します。

また、ZEHとは「ゼロ・エネルギー・ハウス」の略で、使うエネルギーよりも住宅で創るエネルギーが多い住宅のことです。

「断熱」「省エネ」「創エネ」がモットーだそうです。

要するに、環境に優しい住宅だと若干控除が効きやすくなるという事でしょう。

とはいえ、微々たる効果…。いやぁ、この改正は痛い…。

今後も0.5%程度まで改悪される可能性があるため、できれば早めに購入しておきたいのですが、住宅購入はサイドFIRE後にしようと思っているので、更なる改悪の影響を受けそうです。